關于青島代理記賬(zhang)公司出口退稅申報問題解析,珺元代理帶大家了解一下,希望對您有幫助。

青島(dao)記賬報稅(shui)會遇到關于出口退稅如何申報的問題,例如,某有出口經營權的生產企業(一般納稅人,適用征稅13%),2020年7月出口自產貨物取得銷售收入125萬美元(FOB價),出口退稅稅率為9%,匯率為1:6.25。計算7月免抵退不得免征與抵扣稅額。

根據稅法規定計算,當期免抵退不得免征與抵扣稅額=125×6.25×(13%-9%)=62、5(萬元)。

稅法解析:

一、 外貿企業一般貿易出口貨物應退增值稅的計算

外貿企業出口貨物增值稅的計算應依據購進出口貨物增值稅專用發票上所注明的進項金額和退稅率計算。實行出口退(免)稅電子化管理后,外貿企業出口貨物應退增值稅的計算,具體有兩種方法。

(一) 單票對應法

所謂單票對應法,是指在出口和進貨的關聯號內進貨數據和出口數據配齊申報,對進貨數據實行加權平均,合理分配各出口占用的數量,計算出每筆出口的實際退稅額。它是出口退稅二期網絡版審核系統中設置的一種退稅基本方法。在一次申報的同關聯號的同一商品代碼下應保持進貨數量和出口數量完全一致,進貨。出口均不結余。對每一筆進貨分批出口的,應到主管稅務機關開具進貨分批申報單。其基本公式如下:

應退稅額=外貿收購不含增值稅購進金額*退稅率

或=出口貨物數量*加權平均單價*退稅率

現行的出口與與進貨的對應方式主要有以下4種,一是出口一票進貨一票,二是出口多票進貨一票,三是出口一票進貨多票,四是出口多票進口多票。

(二)加權平均法

采用加權平均法是指出口企業進貨按企業代碼+部門代碼+商品代碼匯總,加權平均計算每種商品代碼下的 加權平均單價和平均退稅率;出口申報按同樣的關鍵字計算本次實際進貨占用,既用上述加權平均單價乘以實際退稅數量乘以平均退稅率計算每種商品代碼下的應退稅額。審核數據按月(按期)保存,進貨結余自動保留(注:二期網絡版保留進貨結余而忽略出口結余;一期網絡版自動保留進貨及出口結余),可供下期退稅時繼續使用。

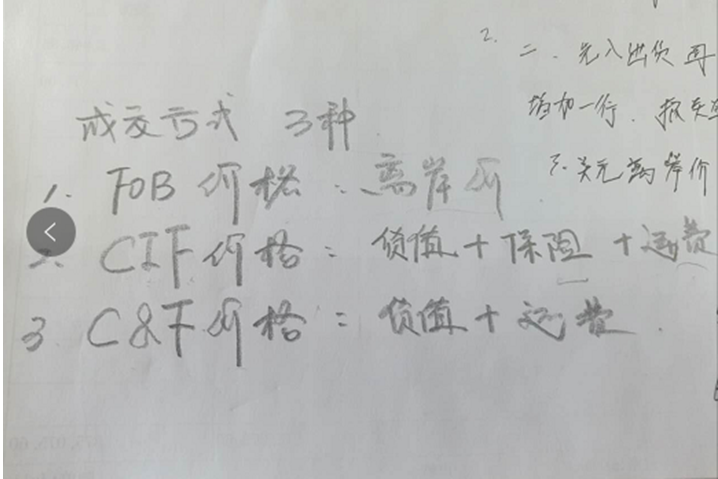

二、換算FOB價

表中的離岸價位置,需要參考報關單上的成交方式,

若是FOB,則直接取用

若是CIF,則需要換算 美金數-運費-保費=美元離岸價FOB

若是C&F,則是美金數-運費=美元離岸價FOB (運費是三個中間的呢個)

匯率則是在中國銀行網站查詢:“出口日期”當天的美元匯率,取外管局中間價

珺元誠天下,財稅最到家!創業在青島,代理找珺元!

青島代理記賬公司哪家好,青島珺元代理記賬有限公司。