關于青島代理記賬公司出口退稅申報問題解析

青(qing)島記賬(zhang)報稅會遇到關于出口退稅如何申報的問題,例如,A企業已經出口了貨物,不清楚如何向稅務機關申報,等到申報時又因為材料不齊被不斷駁回,導致應退稅款遲遲審批不下來企業資金鏈收到壓力。

根據稅法規定:

一、關于退稅時點國家稅務總局規范了“4個時限”

出口企業在辦理出口退稅時要特別注意申報程序,注意時間觀念,以免造成損失。出口企業在辦理出口退稅時,應注意四個時限規定:

一是“30天”。外貿企業購進出口貨物后,應及時向供貨企業索取增值稅專用發票或普通發票,屬于防偽稅稅控增值稅發票,必須在開票之日起30天內辦理認證手續。

二是“90天”。外貿企業必須在貨物報關出口之日起90天內辦理出口退稅申報手續,生產企業必須在貨物報關出口之日起三個月后免抵退稅申報期內辦理免抵稅申報手續。

三是“180天”。出口企業必須在貨物報關出口之日起180天內,向所在地主管退稅部門提供出口收匯核銷單(遠期收匯除外)。

四是“3個月”。出口企業出口貨物紙質退稅憑證丟失或內容填寫有誤,按有關規定可以補辦或更改的,出口企業可在申報期限內向退稅部門提出延期辦理出口貨物退(免)稅申報的申請,經批準后,可延期3個月申報。

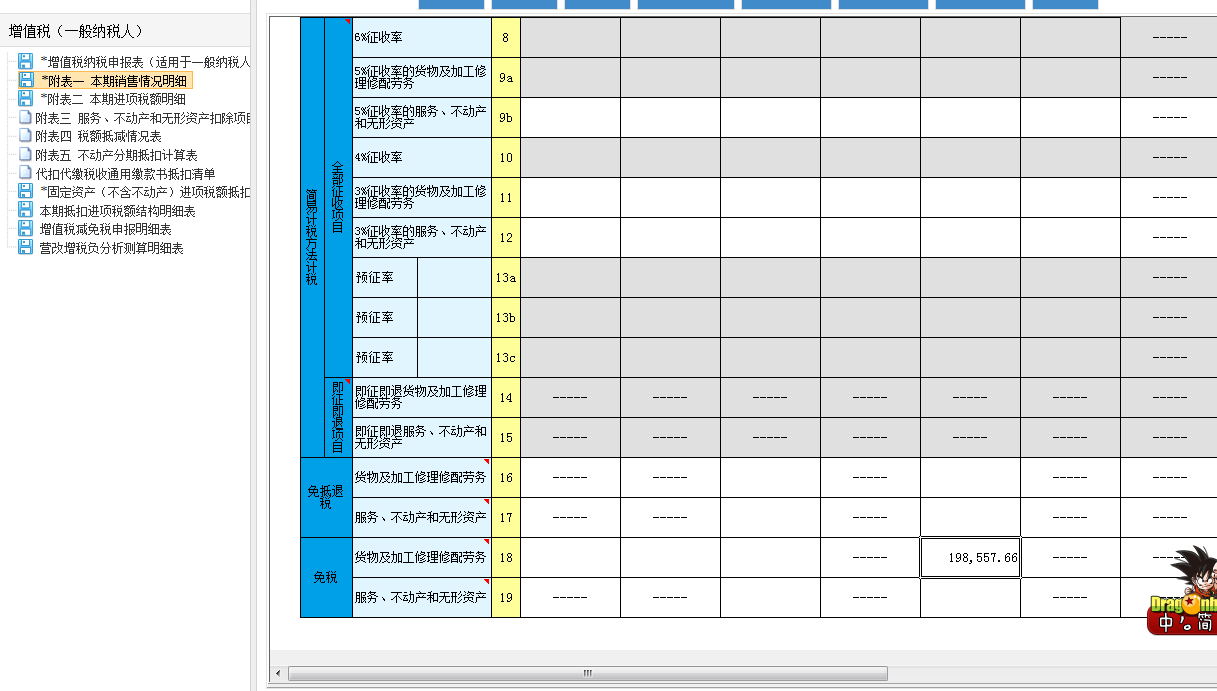

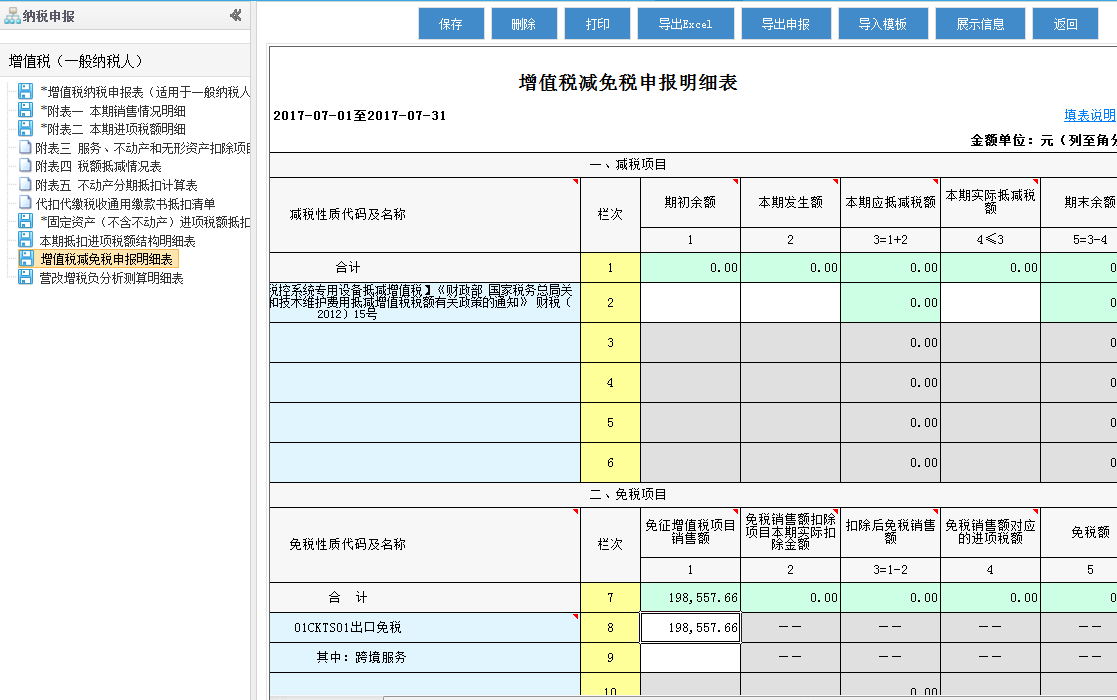

二、具體申報填寫

在增值稅申報明細表附表二中,根據是銷售貨物還是提供免稅服務填寫“未開具發票”欄

填寫后表格會檢測到免稅項目,自動啟用“增值稅減免稅申報明細表”,填入出口免稅欄內,實現申報免稅

珺元誠天下,財稅最到家!創業在青島,代理找珺元!

青島代理記賬公司哪家好,青島珺元代理記賬有限公司。